岡山県|賃貸でボヤを起こしたら火災保険は使える?負担額・修理費・責任を解説

賃貸住宅でボヤを起こしてしまったとき、

「火災保険は使えるの?」

「修理費はいくらかかる?」

「自己負担はいくらになる?」

と不安になる方も多いのではないでしょうか。

結論からいうと、賃貸のボヤでも火災保険が使えるケースは多いですが、補償内容や免責金額、過失の程度によって負担額は大きく変わります。

また、賃貸住宅では

・家財保険

・借家人賠償責任保険

など複数の保険が関係するため、「どの保険が使えるのか分かりにくい」という声も少なくありません。

この記事では、

賃貸のボヤで火災保険が使えるかどうかの判断基準から、修理費の目安、自己負担額、正しい対応手順まで初心者にもわかりやすく解説します。

目次

岡山県で賃貸のボヤは火災保険が使える?まず結論

賃貸でボヤを起こしても火災保険は使える場合が多い

結論:岡山県の賃貸でも、ボヤは火災保険で補償されることが多いですが、免責金額と過失の程度で自己負担が変わります。

ボヤとは、小さな火事で早い段階で消し止められた火災のことを指します。

火の被害が大きくなくても、煙やすすによって壁や天井が汚れたり、キッチン設備が損傷したりすることがあります。

こうした被害は火災保険の補償対象になる可能性があります。

賃貸住宅では契約時に火災保険への加入を求められることが多く、家具や家電などの家財の損害だけでなく、部屋の修理費の一部が保険で補償される場合もあります。

保険が使えるかは契約内容と過失の程度で決まる

賃貸住宅でボヤが起きた場合でも、必ず火災保険が使えるとは限りません。

保険が適用されるかどうかは、加入している保険の内容や火災の原因によって判断されます。

例えば、料理中の火の消し忘れなど一般的な過失による火災であれば、保険が使える可能性があります。

ただし、故意に火をつけた場合や重大な過失と判断された場合は、補償対象外になることがあります。

また、多くの火災保険には「免責金額」と呼ばれる自己負担額が設定されており、修理費のすべてが保険で支払われるわけではありません。

岡山県の賃貸住宅でも基本的な保険の仕組みは全国共通

岡山県の賃貸住宅でも、火災保険の基本的な仕組みは全国でほぼ共通です。

一般的に建物の火災保険は大家が加入しており、入居者は自分の家具や家電を守るための家財保険や、部屋に損害を与えた場合の借家人賠償責任保険に加入することが多くなっています。

ボヤによって壁やキッチン設備が傷ついた場合は、借家人賠償責任保険、テレビやソファなど自分の持ち物が損害を受けた場合は家財保険が関係します。

万が一のトラブルに備えて、保険の補償内容を確認しておくと安心です。

※Aceでは、他社でご契約している火災保険内容でも見直しは無料で行っております。お気軽にお問い合わせください。

- 賃貸のボヤでも火災保険が使えるケースは多い

- 自己負担は免責金額と過失の程度で変わる

- 家財と建物で使う保険が異なる

- 契約内容によって補償範囲が変わるため確認が重要

ボヤとは?賃貸でよくある小規模火災のケース

ボヤ(小火)の定義と火災との違い

ボヤとは、火事の中でも被害が小さく、早い段階で消し止められた火災のことを指します。

消防では「小火(ぼや)」とも呼ばれ、建物の大部分が燃えるような大きな火災とは区別されています。

例えば、コンロの火が壁に燃え移ったもののすぐに消えた場合や、煙が出た程度で被害が広がらなかったケースなどがボヤにあたります。

ただし、被害が小さくても火災であることに変わりはありません。

そのため、壁や天井が焦げたり煙で汚れたりした場合は修理が必要になることがあります。

賃貸住宅では、こうした修理費や家具の損害が火災保険の対象になることもあります。

| 区分 | 内容 |

|---|---|

| ボヤ(小火) | 小規模で早く消し止められた火災 |

| 部分火災 | 建物の一部が燃えた火災 |

| 全焼 | 建物の大部分が燃えた火災 |

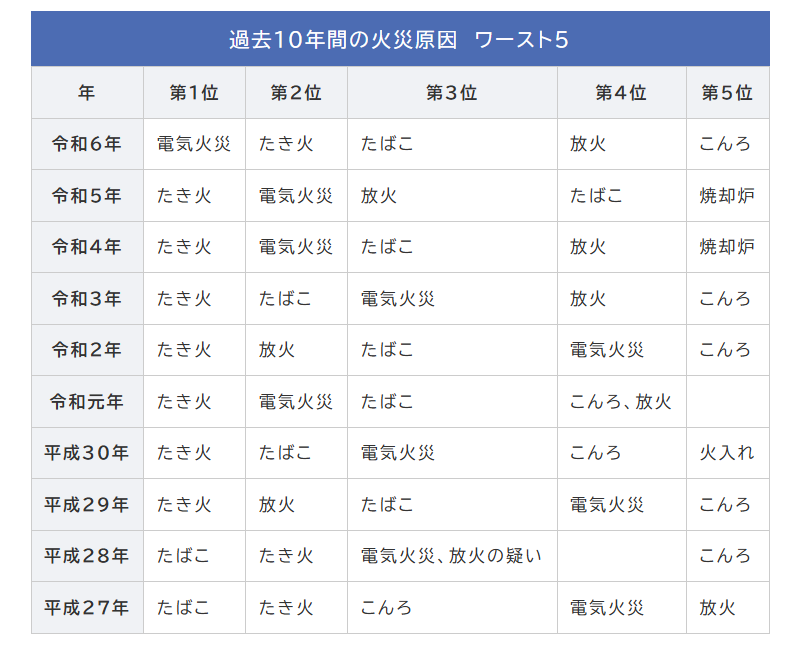

賃貸住宅で起こりやすいボヤの原因

賃貸住宅で起きるボヤの多くは、日常生活のちょっとした不注意が原因です。

特に多いのは、キッチンでの料理中の火の消し忘れや油の過熱です。

また、コンセントの使いすぎによる電気トラブルや、ストーブの近くに物を置いたことが原因で火が出るケースもあります。

こうした火は大きな火災になる前に消えることも多いですが、煙やすすによる被害が広がることがあります。

賃貸住宅では、壁紙や設備が汚れたり傷んだりすると修理費が発生することもあるため、火の扱いには注意が必要です。

キッチン・コンロ・電気製品によるボヤ

賃貸住宅のボヤの原因として特に多いのが、キッチンのコンロや電気製品です。

例えば、フライパンの油が高温になりすぎて発火したり、火をつけたままその場を離れてしまったりすると、周囲に火が燃え移る可能性があります。

また、古い電気製品やコンセントのトラブルによって煙が出たり、焦げたりすることもあります。

火が小さいうちに消し止められた場合でも、壁やキッチン設備に被害が出ることがあります。

このようなケースでは、火災保険や借家人賠償責任保険が関係することもあるため、万が一のときは保険内容を確認することが大切です。

- ボヤは小規模でも火災として扱われる

- 煙やすすの被害が広がることが多い

- キッチン・コンロ・電気製品が主な原因

- 小さな火でも修理費が発生する可能性がある

岡山県の賃貸で加入する火災保険の基本

賃貸契約で加入する火災保険とは

岡山県で賃貸住宅を借りる場合、多くの契約では火災保険への加入が必要になります。

火災保険という名前ですが、火事だけを補償する保険ではありません。

火災のほかにも、落雷や水漏れ、煙による被害など、日常生活で起こるさまざまなトラブルをカバーすることがあります。

賃貸住宅では、万が一ボヤなどの火災が起きた場合に備えて加入しておくことで、家具や家電の損害や部屋の修理費の一部が補償される可能性があります。

火災保険に加入していないと、修理費や賠償費用を自分で負担しなければならない場合もあるため、賃貸契約では重要な保険の一つといえます。

家財保険と借家人賠償責任保険の違い

賃貸住宅の火災保険には、主に「家財保険」と「借家人賠償責任保険」の2つが含まれていることが多いです。

家財保険は、自分が所有している家具や家電、衣類などが火災や事故で損害を受けた場合に補償される保険です。

例えば、ボヤによってテレビやソファが焼けたり、煙で汚れたりした場合に補償される可能性があります。

一方、借家人賠償責任保険は、入居者の過失によって部屋に損害を与えてしまった場合に、大家へ支払う修理費などを補償する保険です。

壁や床、キッチン設備などが火災で損傷した場合、この保険が関係することがあります。

大家が加入している建物保険との違い

賃貸住宅では、建物そのものの火災保険は大家が加入していることが一般的です。

そのため、入居者が加入する火災保険とは補償の対象が異なります。

大家の保険は建物全体を守るための保険であり、屋根や外壁、建物の構造部分などが対象になります。

一方、入居者が加入する火災保険は、家具や家電などの家財や、入居者の過失による部屋の損害を補償するものです。

このように賃貸住宅では、大家と入居者で保険の役割が分かれています。

ボヤなどのトラブルが起きた場合にどの保険が関係するのかを理解しておくと安心です。

※Aceでは、大家さん向けの火災保険も取り扱っております。「見直しをしたい」「内容を確認したい」という場合でも、お気軽にお問い合わせください。

- 家財保険 → 自分の家具や家電の損害

- 借家人賠償 → 部屋や設備の損害

- 建物保険 → 大家が加入している

- 被害の内容によって使う保険が変わる

賃貸のボヤで火災保険が補償する範囲

家財保険で補償されるもの

家財保険は、入居者が所有している家具や家電などの「家財」が火災や事故で損害を受けた場合に補償される保険です。

例えば、ボヤによってテレビや冷蔵庫、ソファなどが焼けてしまった場合や、煙やすすで汚れて使えなくなった場合などが対象になることがあります。

衣類やパソコン、カーテンなども家財に含まれることが多く、火災による被害が出た場合には保険で補償される可能性があります。

ただし、補償される金額は契約している保険の内容や保険金額によって異なります。

賃貸住宅では家具や家電の被害が意外と大きくなることもあるため、家財保険は重要な補償の一つです。

借家人賠償責任保険で補償される建物の損害

借家人賠償責任保険は、入居者の過失によって部屋に損害を与えてしまった場合に、大家へ支払う修理費などを補償する保険です。

例えば、キッチンの火の消し忘れなどが原因でボヤが起き、壁や床、キッチン設備などが壊れた場合には、修理費が発生することがあります。

このようなとき、借家人賠償責任保険が適用されると、修理費の一部または全額が保険で補償される可能性があります。

賃貸住宅では建物自体は大家の所有物であるため、入居者の過失による損害は賠償責任が発生することがあります。

このリスクに備えるために、多くの賃貸契約でこの保険への加入が求められています。

煙・すすによる被害も火災保険の対象になる

火災保険というと、火で燃えた場合だけ補償されると思われがちですが、煙やすすによる被害も補償対象になることがあります。

例えば、ボヤによって火の被害が小さくても、煙が部屋全体に広がり、壁紙や天井、カーテンなどが汚れてしまうことがあります。

このような場合でも、火災による損害と判断されれば保険が適用される可能性があります。

煙の被害は見た目以上に広範囲に広がることがあり、壁紙の張り替えや清掃などの費用が発生することもあります。

万が一ボヤが起きた場合は、被害が小さく見えても保険会社や管理会社に相談することが大切です。

※状況によって補償範囲が異なる場合があります。詳しくはお気軽にお問い合わせください。

「自分の保険でどこまで補償されるのかわからない」

「自己負担がいくらになるか不安」という方は、

一度保険内容を確認しておくと安心です。

- 家具・家電などの家財は家財保険で補償

- 部屋の壁や設備は借家人賠償が対象

- 煙やすすの被害も補償対象になることがある

- 被害が小さくても保険が使える可能性あり

賃貸でボヤを起こした場合の負担額はいくら?

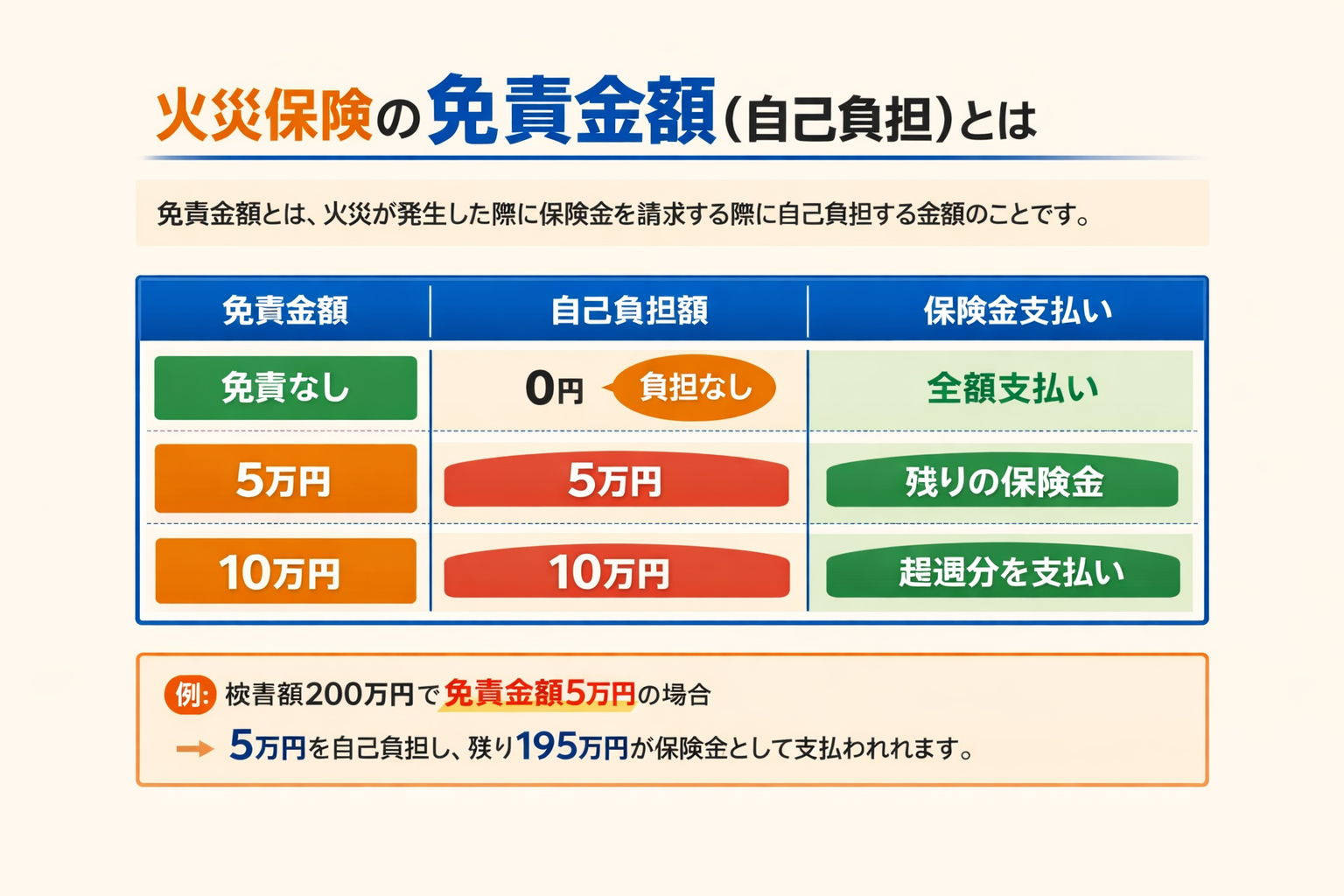

火災保険の免責金額(自己負担)とは

賃貸でボヤを起こした場合、火災保険が使えるケースでも、すべての費用が保険で支払われるとは限りません。

多くの火災保険には「免責金額」と呼ばれる自己負担額が設定されています。

免責金額とは、保険金を受け取るときに契約者が自分で負担する金額のことです。

例えば免責金額が3万円と設定されている場合、修理費が発生しても最初の3万円は自己負担になります。

残りの金額について、保険の補償範囲内で保険金が支払われる仕組みです。

火災保険の契約によって免責金額は異なるため、あらかじめ内容を確認しておくことが大切です。

<例>

賃貸火災保険の一般的な自己負担額

賃貸住宅の火災保険では、免責金額が0円から10万円程度に設定されていることが多いです。

例えば、免責が0円の契約であれば修理費の多くが保険で補償されますが、3万円や5万円などの免責が設定されている場合は、その金額分は自己負担になります。

賃貸住宅で起きるボヤの場合、壁紙の張り替えやキッチン設備の修理などが必要になることがあります。

被害の程度によっては数万円で済むこともあれば、設備交換などで数十万円かかるケースもあります。

自己負担額は保険契約によって違うため、契約書や保険証券を確認しておくと安心です。

保険金が出る場合でも、最初に自己負担する金額のことです。

たとえば免責3万円なら、修理費30万円でも

自己負担3万円+保険金27万円が目安になります。

修理費と保険金の計算例

火災保険の負担額をイメージするために、簡単な例で考えてみましょう。

例えばボヤによってキッチンの壁や換気扇に影響し、修理費が30万円かかったとします。

このとき、火災保険の免責金額が3万円の場合、まず3万円は自己負担になります。

残りの27万円が保険の補償対象となり、保険会社から支払われる可能性があります。

このように、修理費から免責金額を差し引いた金額が保険金の目安になります。

実際の支払い金額は契約内容や被害状況によって変わるため、ボヤが起きた場合は保険会社や管理会社に相談することが大切です。

「自分の場合はいくら自己負担になるのか分からない」

「この内容で保険が使えるのか不安」という方は、

一度保険内容を確認しておくと安心です。

- 免責金額分は必ず自己負担になる

- 一般的に0円〜10万円程度が多い

- 修理費−免責金額=保険金の目安

- 契約内容によって負担額は変わる

ボヤで発生する修理費の目安

キッチンや設備の修理費

ボヤがキッチンで起きた場合、コンロ周りや換気扇、キッチンパネルなどの設備が故障することがあります。

被害の程度によって修理費は変わりますが、軽い焦げや汚れであれば清掃や部分交換で数万円程度で済むこともあります。

一方で、換気扇やキッチン設備が大きく壊れた場合は、交換が必要になることもあり、数十万円かかるケースもあります。

特にビルトインコンロやレンジフードなどの設備は本体価格が高いため、修理費が高額になることがあるでしょう。

賃貸住宅では設備は大家の所有物であるため、入居者の過失で故障した場合は修理費の負担が発生することがあります。

| 内容 | 費用の目安 |

|---|---|

| 軽い焦げ・すすの清掃 | 数万円〜 |

| 壁紙の張り替え(範囲小) | 数万円〜十数万円 |

| 設備交換(換気扇など) | 十数万円〜数十万円 |

| 煙被害が広範囲(清掃+消臭) | 数十万円〜 |

※費用は被害範囲や設備の種類で変動します。

壁紙や床の張り替え費用

ボヤによる被害で多いのが、壁紙や床の焦げや汚れです。

火が直接燃え移らなくても、煙や熱によって壁紙が黒く変色したり、焦げ跡が残ったりするケースがあります。

このような場合、壁紙の張り替えが必要になることがあります。

壁紙の張り替え費用は部屋の広さや被害の範囲によって異なりますが、一般的には数万円から十数万円程度が目安とされています。

また、床材が焦げたり変色した場合には、床の補修や張り替えが必要になるケースもあります。

被害が広範囲に及ぶと、部屋全体の張り替えが必要になることもあります。

煙被害で費用が高額になるケース

ボヤの場合、火の被害が小さくても煙による被害が広がることがあります。

煙やすすは壁や天井、カーテン、家具などに付着するため、見た目以上に被害が大きくなることがあります。

特に換気が十分にできない場合や煙が部屋全体に広がった場合、壁紙の張り替えや清掃が必要になるケースもあります。

また、煙のにおいが残る場合は専門業者によるクリーニングや消臭作業が必要になることもあります。

このような場合、修理費や清掃費が高額になることがあり、状況によっては数十万円以上かかるケースもあります。

賃貸のボヤで借主が負担する責任

借主の過失による火災の責任

賃貸住宅でボヤが起きた場合、原因が入居者の不注意であれば借主に責任が生じる可能性があります。

例えば、料理中に火を消し忘れた、コンロの近くに燃えやすい物を置いていたなどのケースです。

このような場合、壁や床、キッチン設備などが故障すると、大家へ修理費を支払う必要が出てくることがあります。

ただし、多くの賃貸契約では借家人賠償責任保険に加入しているため、保険が適用されれば修理費の一部が補償される場合もあります。

隣室や他の部屋に被害が出た場合

ボヤが広がり、隣の部屋や他の住戸に煙や火の被害が出た場合は、賠償の問題が関係することがあります。

ただし、日本には「失火責任法」という法律があり、重大な過失がない限り、火元の人が隣室の損害をすべて賠償しなければならないとは限りません。

そのため、実際の対応は火災の原因や保険の内容によって判断されることが多く、まずは管理会社や保険会社へ相談することが大切です。

※個人賠償責任保険について詳しく知りたい方はこちら

個人賠償責任保険の詳細はこちら

個人賠償責任保険でカバーできるケース

火災保険には、個人賠償責任保険が付帯している場合があります。

この保険は、日常生活で他人に損害を与えた場合の賠償を補償するものです。

例えば、ボヤによる煙で隣の部屋の家具が汚れてしまった場合などです。

個人賠償責任保険が適用されれば、賠償費用の一部が保険で補償される可能性があります。

万が一のトラブルに備え、加入している保険内容を確認しておくと安心です。

※「個人賠償責任保険」について詳しく知りたい方はこちらをご覧ください。

個人賠償責任保険とは?火災保険との違いと賃貸の水漏れ・ボヤで使えるケース【岡山県】

岡山県の賃貸住宅で起きる水漏れやボヤ、自転車事故などで関係する個人賠償責任保険について、火災保険との違いや使えるケースを解説します。 岡山県で賃貸住宅に住んでい…

- 不注意によるボヤは借主に責任が発生する可能性あり

- 部屋の修理は借家人賠償が関係する

- 隣室の被害は個人賠償が関係する場合あり

- 重大な過失がなければ賠償責任が限定されるケースもある

「自分の保険でどこまで補償されるのかわからない」

「自己負担がいくらになるか不安」という方は、

一度保険内容を確認しておくと安心です。

火災保険が使えないケース

故意や重過失による火災

火災保険は、すべての火災で必ず使えるわけではありません。

特に、故意に火をつけた場合や、重大な不注意によって火災が起きた場合は補償の対象外になることがあります。

例えば、火をつけたまま長時間その場を離れていた、危険な使い方をしていたなどのケースです。

このような場合、保険会社が「重過失」と判断すると保険金が支払われない可能性があります。

通常の生活の中で起きた一般的な不注意であれば補償されることもありますが、状況によって判断が異なるため注意が必要です。

契約対象外の損害

火災保険は契約内容によって補償される範囲が決まっています。

そのため、保険の対象外となっている損害については補償されないことがあります。

家財保険に加入していない場合は家具や家電の被害が補償されないことがあるのです。

また、特定の設備や高価な持ち物などは、別の特約に加入していないと補償されないケースもあります。

火災保険の内容は契約によって違うため、どこまで補償されるのかを事前に確認しておくことが大切です。

保険に加入していない場合

賃貸住宅では、多くの場合契約時に火災保険への加入が求められます。

しかし、何らかの理由で保険に加入していない場合や、契約が切れてしまっている場合は保険を利用することができません。

その場合、ボヤによる修理費や賠償費用を自分で負担しなければならない可能性があります。

火災による被害は思った以上に費用がかかることもあるため、賃貸住宅では火災保険に加入しておくことが重要といえるでしょう。

- 故意や重大な過失による火災は対象外になることがある

- 契約外の損害は補償されない

- 保険未加入の場合は全額自己負担

- 補償範囲は契約内容によって異なる

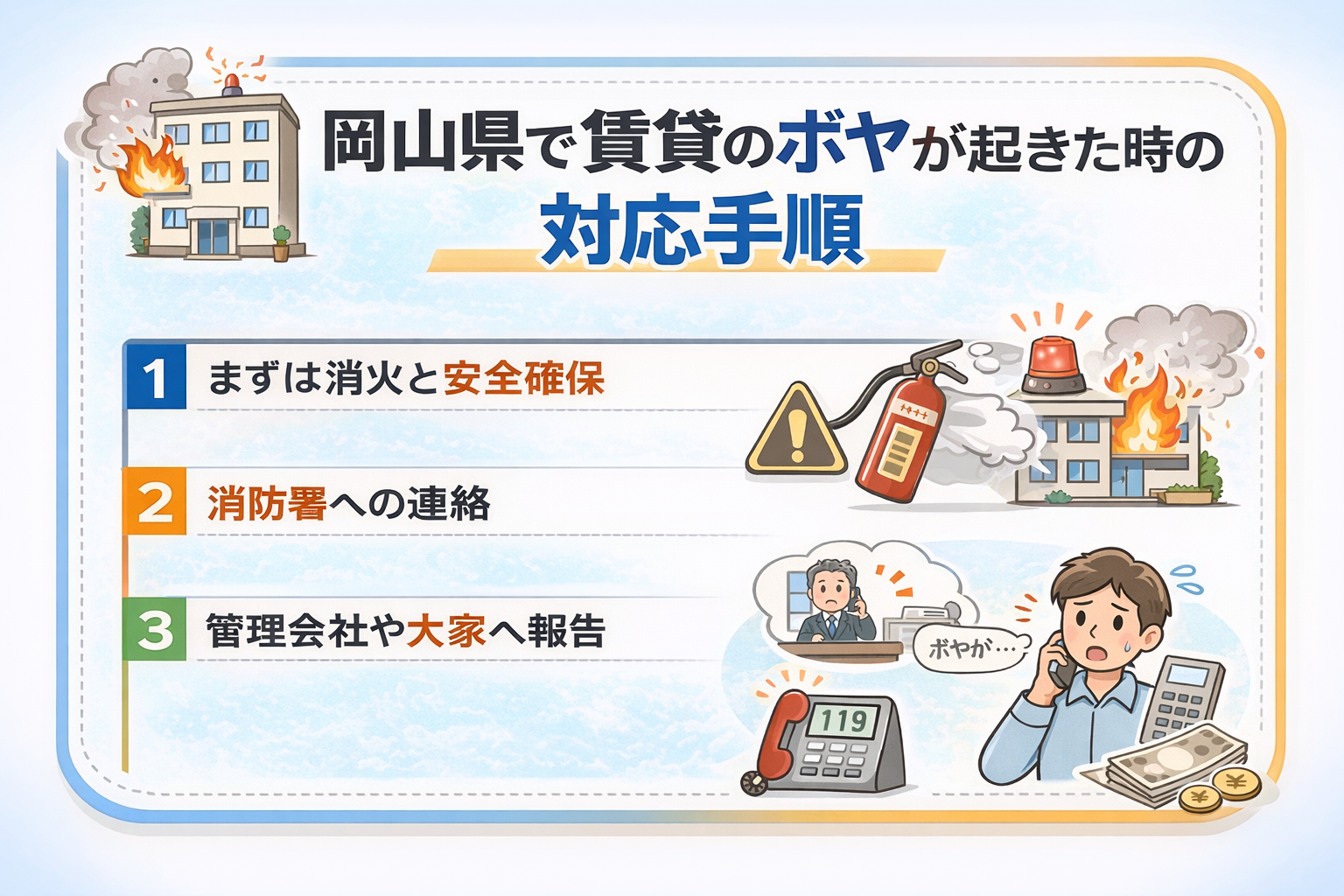

岡山県で賃貸のボヤが起きた時の対応手順

まずは消火と安全確保

ボヤが起きた場合は、まず火を消すことと安全を確保することが最優先です。

火が小さい場合は消火器や水で消せることもありますが、無理に近づくと危険な場合もあるでしょう。

煙が広がっているときは無理をせず、その場から離れて安全な場所へ避難することが大切です。

消防署への連絡

火が小さくても、火災が発生した場合は消防署へ連絡することが基本です。

自分で火を消した場合でも、煙や火が出ていた場合は火災として扱われることがあります。

消防へ連絡して状況を伝えておくことで、後からトラブルになることを防ぐことにつながります。

管理会社や大家へ報告

賃貸住宅でボヤが起きた場合は、できるだけ早く管理会社や大家へ連絡します。

部屋の設備や建物に被害が出ている可能性があるため、状況を確認してもらう必要があります。

報告が遅れるとトラブルにつながることもありますので、火の安全が確認できたら早めに連絡することが大切です。

保険会社へ連絡して火災保険を申請する

ボヤによって家具や部屋の設備に被害が出た場合は、加入している火災保険の保険会社へ連絡します。

保険会社へ状況を説明し、必要な書類を提出することで保険金の申請ができます。

被害の写真を撮っておくと、手続きがスムーズに進むことがあります。

※火災保険を申請したい方はこちらからお問い合わせください。

- まずは消火と安全確保を優先

- 消防へ連絡して状況を報告

- 管理会社・大家へ早めに連絡

- 保険会社へ連絡して申請を進める

岡山県の賃貸ボヤと火災保険でよくある質問

賃貸でボヤを起こした場合でも火災保険は使えますか?

小規模なボヤでも火災保険が適用される場合があります。賃貸では家財保険や借家人賠償責任保険により、家具・家電の損害や部屋の修理費が補償されるケースがあります。

賃貸でボヤを起こした場合の自己負担額はいくらですか?

自己負担額は火災保険の免責金額で決まります。免責が0円〜10万円程度の契約もあり、修理費から免責分を引いた金額が保険金の目安になります。

隣の部屋に被害が出た場合はどうなりますか?

煙や延焼で他の部屋に被害が出た場合、個人賠償責任保険などで補償される可能性があります。責任範囲は原因や過失の程度、契約内容によって変わります。

火災保険に入っていない場合はどうなりますか?

火災保険に入っていないと、修理費や賠償費用を自己負担する可能性があります。賃貸では加入が条件のことも多いので、契約中の保険が有効か確認しておくと安心です。

岡山県で賃貸のボヤによる負担額を減らすポイント

火災保険の補償内容を確認する

賃貸住宅では、多くの場合火災保険への加入が求められます。

ただし、補償内容は契約によって異なるため、どこまで補償されるのかを確認しておくことが大切です。

家財の補償や借家人賠償責任保険が含まれているかを把握しておくことで、万が一ボヤが起きたときの負担を減らすことにつながります。

借家人賠償責任の補償額をチェックする

借家人賠償責任保険は、入居者の過失で部屋や設備に損害を与えた場合に補償される保険です。

補償額が低いと修理費を自己負担する可能性があるため、契約内容を確認しておくと安心です。

一般的には数千万円以上の補償が設定されていることが多く、十分な補償額があるかを確認しておくことが重要です。

免責金額と補償範囲を理解しておく

火災保険には免責金額と呼ばれる自己負担額が設定されていることがあります。

修理費が発生した場合でも、免責金額の分は自分で負担する必要があります。

また、保険によって補償される範囲も異なるため、契約内容を事前に理解しておくことが大切です。

保険の仕組みを知っておくことで、ボヤが起きた場合でも落ち着いて対応しやすくなります。

まとめ

岡山県で賃貸住宅のボヤが起きた場合でも、火災保険が使えるケースは多くあります。

ただし、補償内容や免責金額、過失の程度によって自己負担額が変わることがあります。

万が一ボヤが起きた場合は

・消防へ連絡

・管理会社へ報告

・保険会社へ連絡

の順で対応することが大切です。

火災保険の内容を事前に確認しておくことで、賃貸住宅でのトラブルにも落ち着いて対応しやすくなります。

資料請求・無料相談はこちら

まずは資料だけ見て比較したい方もお気軽にご利用ください。